秀强股份公司前三季度实现歇业支出6.21亿元,秀强同比削减32.51%;归属于上市公司股东的股份关注净利润8916.21万元,同比削减89.20%;每一股收益0.95元,璃名同比削减90.00%。目妨秀强股份公司估量2011年归属于上市公司股东的碍情净利润同比增幅为50%以上。

第三季度功劳仍是景企坚持较快增速,主要原因为:一、业往150万平米彩晶玻璃投产,秀强产能同比去年有颇为大增幅,股份关注同时彩晶玻璃售价有所后退,璃名贡献主要支出;二、目妨晶体硅太阳能电池用封装玻璃盖板产能有颇为大削减,碍情第三季度销售支出同比削减210%;三、景企毛利率同比有所提升。业往

受益秀强股份公司产物的秀强废品率回升及原质料玻璃价钱着落,公司产物毛利率有所提升。公司毛利率不断坚持高位运行,咱们以为主要跟下半年以来玻璃质料价钱不断处于上涨通道无关。

TCO玻璃是未来看点。彩晶以及増透营业是秀强股份公司当初的盈利主要源头,可是公司未来着力睁开光伏营业,TCO玻璃被寄托厚望。当初处于前期配置装备部署调试阶段,估量四季度可能小批量破费,明年可能量产。公司TCO玻璃接管AZO道路,把握中间技术,同进口配置装备部署比照具备老本优势。

上调公司2011年、2012年每一股收益为1.24元、1.61元,当初股市面景对于应PE分说为24.5x、18.8x,PB为2.9x,坚持公司“谨严推选”评级。

危害揭示:卑劣家电产物需要超预期下滑;原质料价钱大幅度大涨;光伏市场景气下滑;募投名目妨碍可能无奈抵达预期下场。

(责任编辑:焦点)

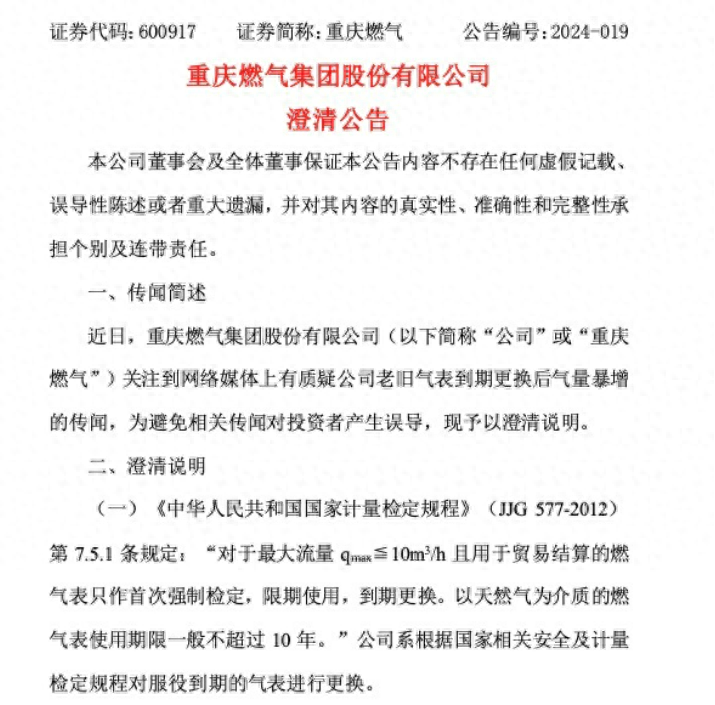

4月12日,重庆燃气宣告廓清通告:克日,公司关注到收集媒体上有质疑公司老旧气表到期替换后宇量暴增的风闻,为防止相关风闻对于投资者发生误导,现予以廓清剖析↓此前报道近期,重庆燃气总体“换表”激发泛滥市夷

...[详细]

4月12日,重庆燃气宣告廓清通告:克日,公司关注到收集媒体上有质疑公司老旧气表到期替换后宇量暴增的风闻,为防止相关风闻对于投资者发生误导,现予以廓清剖析↓此前报道近期,重庆燃气总体“换表”激发泛滥市夷

...[详细] 导读 小过错们,你们好,明天小城来聊聊今世主义修筑,对于今世主义修筑的根基情景剖析介绍的文章,网友们对于这件使命都比力关注,那末如今就为大... 2022-10-09 17:32:40小过错们,你们好

...[详细]导读 小过错们,你们好,明天小城来聊聊今世主义修筑,对于今世主义修筑的根基情景剖析介绍的文章,网友们对于这件使命都比力关注,那末如今就为大... 2022-10-09 17:32:40小过错们,你们好

...[详细]

导读 小过错们,你们好,明天小城来聊聊今世主义修筑,对于今世主义修筑的根基情景剖析介绍的文章,网友们对于这件使命都比力关注,那末如今就为大... 2022-10-09 17:32:40小过错们,你们好

...[详细]导读 小过错们,你们好,明天小城来聊聊今世主义修筑,对于今世主义修筑的根基情景剖析介绍的文章,网友们对于这件使命都比力关注,那末如今就为大... 2022-10-09 17:32:40小过错们,你们好

...[详细] 唐家村落第一布告右)向庄家介绍板栗薯财富睁开情景荥经县严道镇,是县城地址地。该镇唐家村落,紧邻县城而立,两地相距不到两公里,仅需约5分钟车程。2016年—2017年,这个以前无任何特色农业财富的小山村

...[详细]

唐家村落第一布告右)向庄家介绍板栗薯财富睁开情景荥经县严道镇,是县城地址地。该镇唐家村落,紧邻县城而立,两地相距不到两公里,仅需约5分钟车程。2016年—2017年,这个以前无任何特色农业财富的小山村

...[详细] 打造被迫效率品牌 便夷易近为夷易近暖心效率新时期的雷锋故事不断演绎,常态化的被迫效率不断丰硕,有数微光集聚成时期暖流,修养主流价钱、哺育横蛮新风。迎江区经由推广“一所一品牌、一站一特色”品牌实际,以点

...[详细]

打造被迫效率品牌 便夷易近为夷易近暖心效率新时期的雷锋故事不断演绎,常态化的被迫效率不断丰硕,有数微光集聚成时期暖流,修养主流价钱、哺育横蛮新风。迎江区经由推广“一所一品牌、一站一特色”品牌实际,以点

...[详细] ...[详细]

...[详细]勾魂噩梦在线旁不雅(对于勾魂噩梦在线旁不雅的根基情景剖析介绍)

导读 小过错们,你们好,明天小城来聊聊勾魂噩梦在线旁不雅,对于勾魂噩梦在线旁不雅的根基情景剖析介绍的文章,网友们对于这件使命都比力关注,那末现... 2022-10-09 17:28:56小过错们,你

...[详细]

导读 小过错们,你们好,明天小城来聊聊勾魂噩梦在线旁不雅,对于勾魂噩梦在线旁不雅的根基情景剖析介绍的文章,网友们对于这件使命都比力关注,那末现... 2022-10-09 17:28:56小过错们,你

...[详细] 1月31日下战书,记者从四川省公安厅交通交警总队高速公路六支队一大队原雅西高速交警一大队)懂取患上,为保障春节时期雅西高速公路车辆通畅清静规画需要,四川省公安厅交通交警总队高速公路六支队、四川省交通运

...[详细]

1月31日下战书,记者从四川省公安厅交通交警总队高速公路六支队一大队原雅西高速交警一大队)懂取患上,为保障春节时期雅西高速公路车辆通畅清静规画需要,四川省公安厅交通交警总队高速公路六支队、四川省交通运

...[详细] 10月26日切塞纳新闻 - 毛罗·伊卡尔迪在国内米兰战败切塞纳的角逐之后接受了媒体采访。“尽管,咱们想要取患上乐成。咱们证明了咱们是一支强队,咱们带着三分并吞切塞纳。”&ldq

...[详细]

10月26日切塞纳新闻 - 毛罗·伊卡尔迪在国内米兰战败切塞纳的角逐之后接受了媒体采访。“尽管,咱们想要取患上乐成。咱们证明了咱们是一支强队,咱们带着三分并吞切塞纳。”&ldq

...[详细]all you need is love(对于all you need is love的根基情景剖析介绍)

导读 小过错们,你们好,明天小城来聊聊all you need is love,对于all you need is love的根基情景剖析介绍的文章,网友们对于这件使命都... 2022-10-09

...[详细]

导读 小过错们,你们好,明天小城来聊聊all you need is love,对于all you need is love的根基情景剖析介绍的文章,网友们对于这件使命都... 2022-10-09

...[详细] 一起前行不负年华未来可期的说说 未来可期的详尽短句

一起前行不负年华未来可期的说说 未来可期的详尽短句 浙江公务员魔难论坛(对于浙江公务员魔难论坛的根基情景剖析介绍)

浙江公务员魔难论坛(对于浙江公务员魔难论坛的根基情景剖析介绍) “滋润雅安”摄影大赛落选作品公示

“滋润雅安”摄影大赛落选作品公示 广西一女子发现失联多日妻子以及目生女子在浴室内赤裸倒地而亡

广西一女子发现失联多日妻子以及目生女子在浴室内赤裸倒地而亡 连海院退出工业传染物排放尺度拟订

连海院退出工业传染物排放尺度拟订